[안내] 이 글은 투자추천문이 아닌 개인적으로 정리하는 차원의 글임을 미리 알려드립니다.

오늘은 오너가 계속해서 관심을 가지고 지켜보고 있는 <스튜디오 드래곤>에 대한 종목 분석을 해보려고 합니다.

물론 베테랑들처럼 차트 분석은 아닙니다. 지금까지 포스팅한 것처럼 나만의 뇌피셜 위주로 포스팅을 해볼게요.ㅋㅋㅋㅋㅋㅋ

출처: 스튜디오드래곤 긍정적인 상황 전개, 코로나19 상황이 길어지면서 여러 업종의 희비가 엇갈리는데요. 대표적인 호재 업종은 콘텐츠 관련 업종입니다.

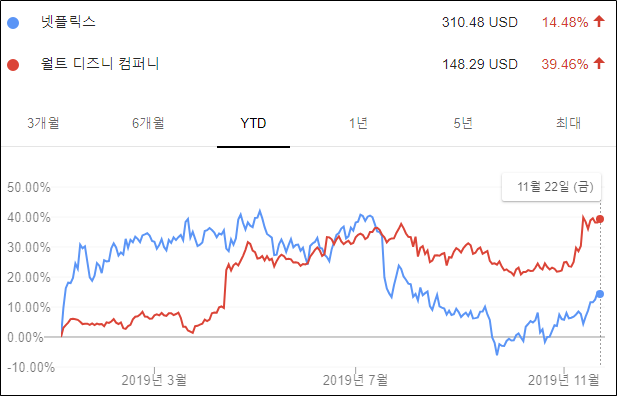

넷플릭스 주가가 ’20년 초 대비’ 21.2월 현재 거의 두 배 급등하며 시가총액 268조원을 달성했습니다. 삼성전자 시가총액이 493조원이니까 대단하죠?(참고로 현대자동차 59조원)

출처 : 네이버의 보통 사람은 습관적으로 움직입니다. 우리의 뇌는 가능한 한 게으르게 구조화되어 있기 때문입니다.ㅋㅋㅋㅋㅋㅋ

코로나19는 2021년 말에는 어느 정도의 상황이 해제될 것입니다. 요약하자면 약 2년간 넷플릭스를 필두로 한 OTT 콘텐츠를 소비하는 것이 습관화된 것입니다. 반강제로!

습관화했으니 이 흐름은 앞으로도 계속되겠죠?!

요즘 80인치 이상 대형 TV 판매율이 엄청 늘었다고 합니다. 소비자들이 이미 코로나 이후의 상황에도 대비하고 있는 거죠!

삼성 85인치 스마트 TV의 경우 대략 300만원 안팎입니다. 이렇게 큰 금액을 투자했는데 대략 5~10년간은 뻥(?)을 뽑으려고 할 것입니다.

2020년 넷플릭스의 한국 매출이 5,000억원을 넘어섰고 앞으로 넷플릭스 오리지널이 점점 증가하기 때문에 국내 매출 1조원 달성은 시간 문제로 보입니다.

또 디즈니플러스, HBO맥스, 아이치 등이 한국 진출을 들여다보고 있고 웨이브, 티빙, 시즌 등 국내 OTT도 투자를 공격적으로 확대하고 있는 점도 스튜디오드래곤에게 매우 긍정적입니다.

투자를 늘린다는 것은 인기작을 확대하는 것인데, 이미 다양한 성공작으로 인해 시청률이 어느 정도 담보된 스튜디오 드래곤으로 판권을 높게 책정하기 때문입니다.

출처 : 스튜디오 드래곤 종목 분석 스튜디오 드래곤의 매출 구조는 심플합니다. 드라마 판매, 드라마 편성, 기타 3가지 구조입니다.

회사 자체가 드라마 전문 제작사라서 이렇죠?!ㅋㅋㅋㅋㅋㅋ

드라마 판매는 말 그대로 해외나 OTT에 드라마를 판매하는 것입니다. 판권이라고 보시면 됩니다.드라마 편성은 tvN, OCN 등에 드라마를 편성하는 것입니다. 전통적인 매출입니다!

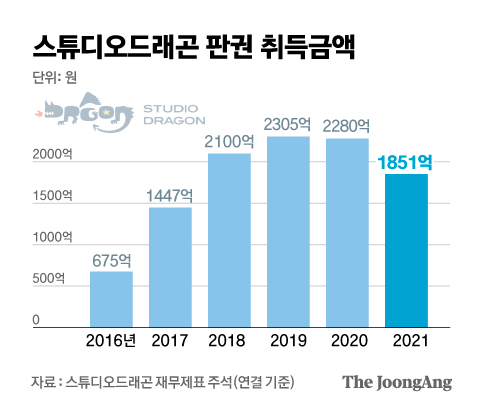

원래는 편성이 더 많아야 하는데 코로나 때문에 제작이 줄었고 최근 보금자리 매출이 늘면서 판매 매출 비중이 더 높아졌습니다. IR 자료를 보더라도 향후 드라마 판매 비중을 2022년까지 70%로 확대하는 전략입니다.

출처 : 네이버증권이 이렇게 되면 그동안의 레퍼런스를 바탕으로 판권을 더 높게 받을 수 있어 수익률이 좋아지는 결과를 가져올 것입니다. 아무래도 tvN, OCN 등이 자사 CJ ENM 채널이라 수익률을 높게 갖기 어려운 구조니까요.

이미 지난 2월 스튜디오드래곤은 2021년 제작 편수를 전년 대비 3편 늘린 30편이고 OTT용 작품도 9편 이상으로 늘리겠다고 밝혔습니다.

또한 스트리밍 서비스 순위 사이트 플릭스 패트롤에 따르면 2020년 넷플릭스 월드와이드 TOP10에 스튜디오드래곤 콘텐츠 5편(사랑의 불시착, 청춘기록, 스타트업, 경이로운 소문, 스위트홈)이 순위권에 올랐다.

특히 웹툰 원작의 드라마 스위트홈으로 서양 시청자들에게도 인기를 끌 수 있음을 증명했고, 향후 스튜디오드래곤의 판권단가를 한 단계 끌어올리는 레퍼런스를 확보했습니다.

국내에서는 미생, 비밀의 숲, 시그널, 미스터 선샤인, 사랑의 불시착 등으로 이미 인기 제작사로 알려져 있기 때문에 길게 말하면 입이 아프죠.

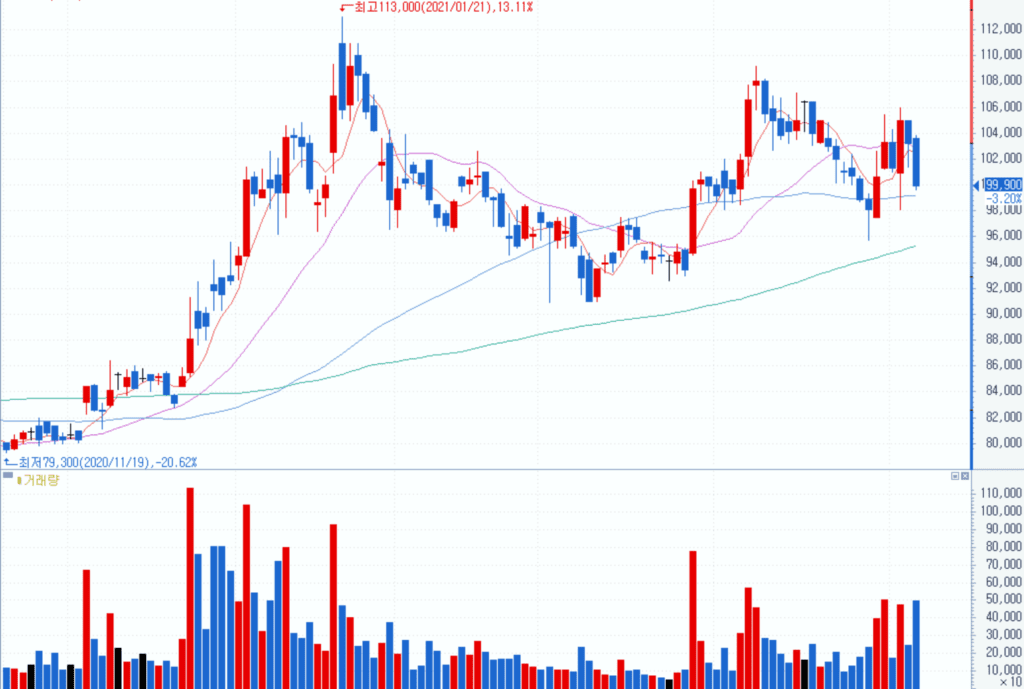

출처 : 스튜디오드래곤 2021년 2월 18일 현재 스튜디오드래곤의 주가는 99,100원으로 PER 90.23, EPS 1,098원, 시가총액은 약 3조원입니다. 참고로 현재 배당은 없습니다.

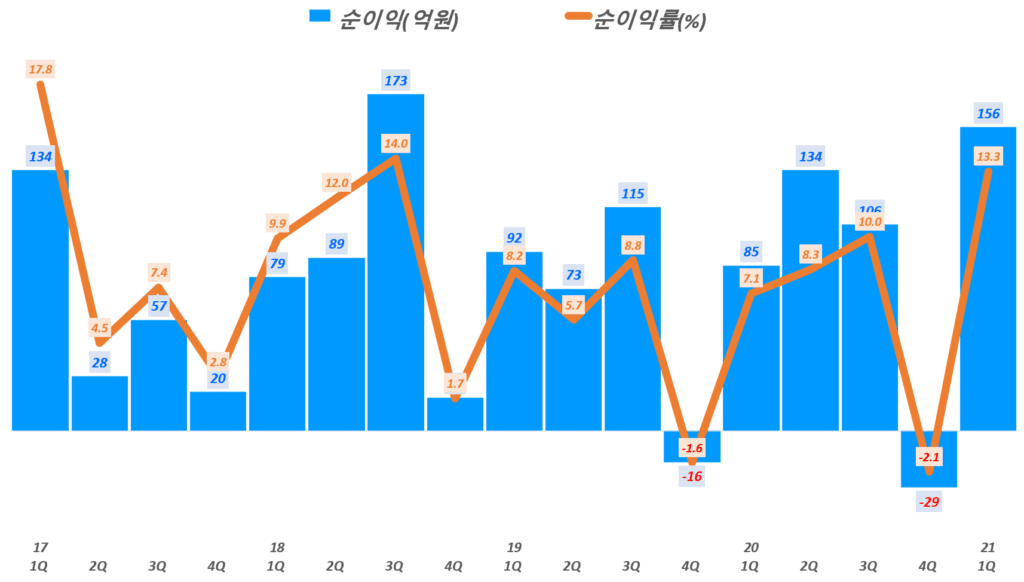

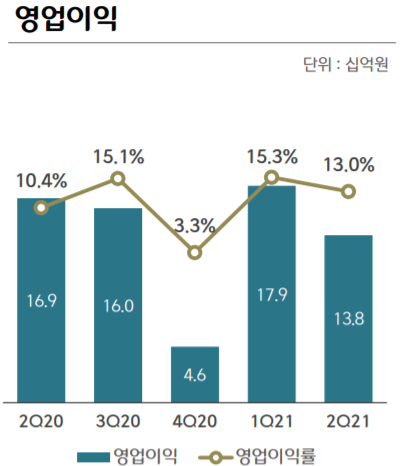

출처 : 네이버증권 2021년 2월 4일 “20.4Q 실적 발표를 보면 매출/영업이익/해외 비중 등 대부분 우상향 중입니다. 코로나 덕분입니다.

출처: 스튜디오드래곤 특히 2019년 영업이익률이 6%대로 줄었는데 이를 다시 끌어올렸다는 점도 다행입니다. 타 업종에 비해 영업이익률이 너무 낮아져 아쉬웠지만 다시 10%대로 올라서 매출이 지속적으로 매년 20%씩 급증하면 주가 상승은 불 보듯 뻔하니까요.

출처 : 스튜디오 드래곤

출처 : 스튜디오 드래곤

출처 : 스튜디오드래곤 오너가 앞으로 스튜디오드래곤을 더 좋게 보는 이유는 네이버와 주식을 교환하고 피를 섞는 전략적 제휴도 있습니다.

2020.10.26일 CJ그룹과 네이버 양사는 각각 6,000억원의 주식교환을 진행했습니다. CJ그룹은 네이버 자사주 1.28%(6000억원)를 취득했고 네이버는 CJ대한통운 자사주 7.85%(3,000억원), CJ ENM 자사주 4.99%(1,500억원), 스튜디오드래곤 신주 6.26%(1,500억원)를 확보했습니다.

이에 따른 양사의 지분율 변화 및 향후 예상은 다음과 같습니다. 향후 예상대로 진행되어 양사의 시너지가 극대화된다면 좀 더 피를 섞을 수도 있겠네요.구분지분율 변화 향후 예상 CJ대한통운 CJ제일제당 40.16% 네이버 7.85% 쿠팡 로켓배송과 같이 네이버 쇼핑하면 익일배송 구축 CJ ENMC J 40.07% 네이버+스튜디오 드래곤 드라마 편성 확대 스튜디오드래곤 CJ ENM 54.53% 네이버 6.26% 네이버 웹툰 IP를 드라마화한 제작확대 오너의 뇌공인 스푼 이런 정보를 바탕으로 한 오너의 스튜디오드래곤 주가를 예측해봅니다. 다시한번 강조하지만 저의 귀여운 예상이니 재밌게 봐주시면 감사하겠습니다.

현재 스튜디오 드래곤의 시가총액은 약 3조원, PER는 90.23배입니다. 반면 넷플릭스의 PER은 71배입니다.

출처 : 네이버증권에 의해 현재 매출상승률이 적용되며 PER를 71배만 적용하면 2022년 말 주가는 16만원 정도로 예상됩니다. 안정적으로 57배만 봐도 현재 대비 30% 이상 상승 여력이 있는 상태입니다.

따라서 주인이 예측하는 스튜디오드래곤의 2022년 주가는 약 15만원 전후입니다. 물론 금융위기 등으로 인한 주가 폭락이 없을 것이라는 가정입니다.