예금 해지보다 나은 예금 담보 대출을 받다.

살면서 큰돈이 필요한 경우가 있다. 비상금으로 마련해 둔 돈이 없으면 이럴 때 당황하기 마련이다. 통장에 예금 또는 적금으로 목돈을 모으고 있는 경우에도 이를 해지하면 그동안 모아온 이자를 받을 수 없다고 생각해 대출을 알아보곤 한다.그런데 금융기관에서 대출을 받으려면 반드시 담보가 필요하다. 대표적인 담보대출 상품이 바로 주택담보대출이다. 집을 담보로 맡기고 대출금을 받아 쓰는 방식이다.비슷한 방식으로 은행에 저축한 예적금은 훌륭한 담보가 될 수 있다. 내가 저축한 예적금을 은행에 담보로 건 뒤 그에 해당하는 대출금을 받아 쓸 수 있다는 뜻이다. 처음에 이런 제도가 있다는 것을 알았을 때는 돈을 맡기고 돈을 빌린다는 사실이 너무 신기했다. 오늘은 급한 돈이 필요할 때 쓸 수 있는 예금담보대출에 대해 알아본다. 예금 담보 융자

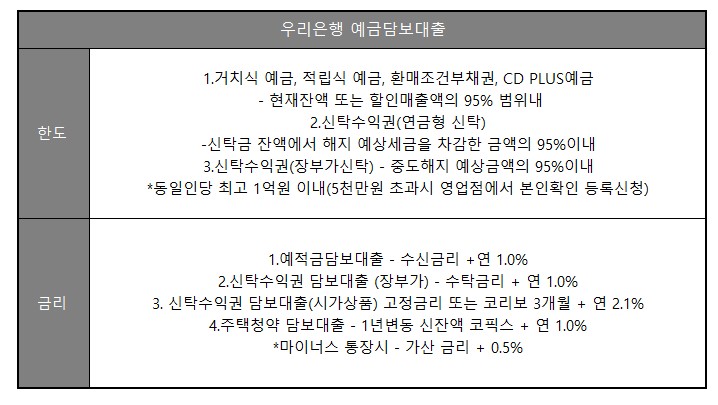

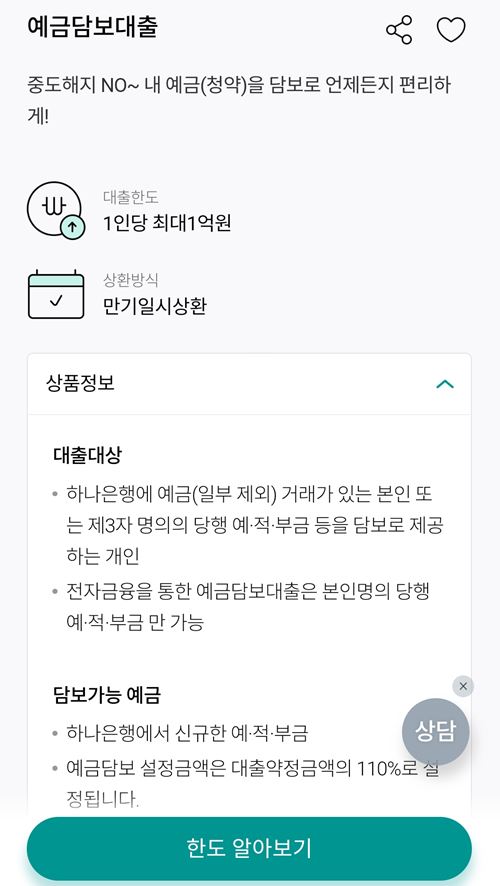

말 그대로 예금을 담보로 대출을 받는 상품이다. 내가 은행에 저축해둔 예금이 1000만원 있다고 하자. 급하게 500만원 정도의 돈이 필요하면 이 예금을 깨고 쓰면 되지만, 아직 만기가 되지 않아 중도해지하면 이율이 그만큼 줄어들게 된다.예금담보대출은 약간 생각을 바꿔 기존 예금은 그대로 두고 이를 담보로 대출을 해준다. 대출 조건은 당연히 해당 예금의 예금주여야 하며 대출 기간은 예금 만기일까지 내에서 자유롭게 설정할 수 있다.예를 들어 예금 만기가 앞으로 1년 남았다면 대출 또한 1년까지만 쓸 수 있다. 1년이 지난 뒤 만기가 된 예금을 받으려면 당연히 대출을 먼저 갚아야 하기 때문이다.

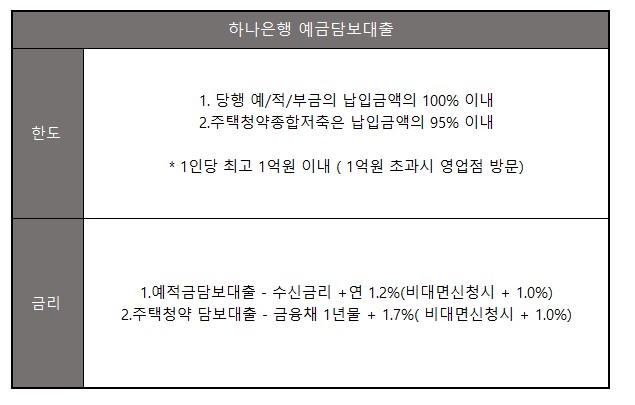

예금담보대출을 갚기 전에는 예적금을 해지할 수 없다. 혹은 은행마다 예적금을 해지하면서 바로 담보대출을 갚고 나머지 금액만 갚는 경우도 있다고 하니 참고하자.예금담보대출 한도는 예금 액면금액의 95%까지다. (은행마다 다르지만 우리은행 예금담보대출의 경우 95%다.) 950만원의 예금이 있으면 1000만원까지는 대출을 받아 쓸 수 있다는 뜻이다.예금담보대출 금리는 정해져 있는 게 아니라 본인이 가입한 예금상품 금리에 +1% 정도가 추가된다. 예를 들어 내가 가진 예금의 금리가 1.8%였다면 이 예금을 담보로 하는 대출은 2.8%가 된다.또 예적금 대출은 중도상환 해지금이 없다. 사용했다가 돈이 다시 돌아왔을 때 바로 돌려버리면 수수료 없이 갚을 수 있다는 장점이 있다. 예금담보대출과 예금해지

이런 이유로 예금 담보 대출이 예금 인출보다 자금 동원력 면에서 훨씬 유리하다고 생각되기도 한다. 그러나 예금 만기가 거의 끝나고 예금 금리가 현재의 금리보다 매우 높은 경우에는 유리하지만, 그렇지 않은 경우에는 오히려 불리한 경우도 발생한다.예를 들면 5년 만기 예금에 가입하고(누가 최근 5년 만기 예금에 가입하나 싶은데..)1000만원을 낸 뒤 6개월쯤 지나 1000만원의 목돈이 필요한 상태가 됐다고 할 때, 이 예금을 유지하고 대출을 받기보다는 오히려 해약하고 급한 불은 끄고 다시 가입하는 것이 훨씬 유리하다고 생각한다.급히 해지하거나 갑자기 다른 대출을 받지 않고 여러가지 계산하고 보는 것이 좋다. 개인적으로 입사 후 오랫동안 저축을 하면서 예금 담보 대출을 받고 잘 쓰고 있었다. 저축도 하고 대출을 받아 투자에도 쓸 좋은 방법이라고도 생각한다.끝.