중국 Baidu주가 유망한지 알아보자

Baidu : AI Surge Ahead 주자

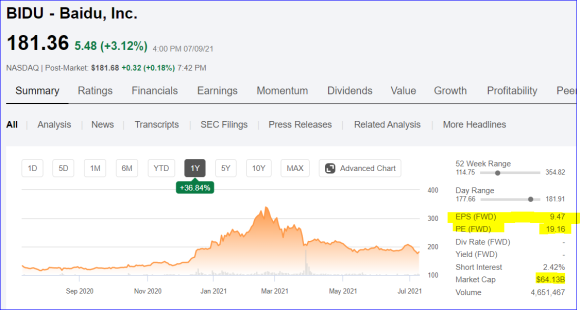

비두(BIDU)의 주식이 최근 몇 개월간 하락했지만 회사는 앞으로 엄청난 잠재력을 갖고 있다. 중국 인터넷 검색의 큰손인 이 회사는 마침내 지속가능한 성장으로 돌아가 검색 지배력 위에 구축하는 잠재적 괴물 비즈니스를 구축했다. 나의 투자 분석 결과는, 주식이 약 190달러, EV가 500억달러에 지나지 않기 때문에 중국 기술 대기업에 대해 매우 낙관적이다.

AI 붐

Baidu는 최근 AI 비즈니스가 향후 3년 내에 핵심 온라인 마케팅의 수익 기반을 능가할 것이라는 흥미로운 전망을 내놓았다. 수년간 중국 최대 검색업체인 이 회사는 거래와 비디오 비즈니스 전환 실패로 수익성 있는 비즈니스 성장에 어려움을 겪었다.

새로운 AI 비즈니스는 회사를 혁신할 것이고 온라인 마케팅 비즈니스는 25% 범위 내에서 예상되는 견실한 성장을 생성하도록 다시 전환할 것이다.

현재 AI 수익원은 대부분 AI 클라우드에 집중돼 있지만 Baidu는 로보택시에서 자율주행 EV로 지능형 주행 부문으로 빠르게 이동하고 있다. 최근 몇 년간 수익 스토리의 큰 부분은 중국 기술 대기업이 베이징에서 로보택시를 출시하고 ARCFOX와 향후 3년간 1,000대의 Apollo Moon 자율주행 EV를 생산하기 위한 계약을 발표함으로써 이 분야의 성장이 기대된다.

Baidu는 1분기 43억 달러의 매출을 올렸고, 2분기 매출은 최대 50억달러로 예상된다. 핵심 사업은 COVID-19 타격 이후 매출이 정체됐던 지난해 분기 동안 20%에서 33%로 성장할 예정이다.

바이두의 핵심 사업은 분기 34% 성장했지만 AI 사업은 지난해 1분기보다 70% 급증했다. AI 비즈니스는 현재 회사의 21%이며, CEO Robin Li는 24년까지 AI 비즈니스 수익이 광고 비즈니스를 능가하는 1분기 실적발표에서 다음과 같이 예측한다.

이를 AI 비즈니스의 강력한 성장과 결합하면 향후 3년간 광고 외 수익은 Baidu Core 내 광고 수익을 초과할 수 있다.

CEO의 예측은 매우 흥미롭다. 특히 온라인 마케팅 비즈니스가 현재 탄탄한 연간 클립으로 성장하고 있기 때문이다. 이런 시나리오에서 AI 사업은 3년이라는 짧은 기간에 광고 사업을 추월하기 위해 상당한 성장을 해야 한다.

1분기 온라인 마케팅 수익은 25억달러, AI 수익은 6억5000만달러였다. iQIYI(IQ)의 수익은 Baidu가 보고한 나머지 12억달러의 수익을 차지했지만 비즈니스 성장은 4%에 불과했다.

광고 비즈니스가 15% 클립으로 성장하면 비즈니스는 2024년 1분기 매출액에서 38억달러로 성장할 것이다. AI 비즈니스는 온라인 마케팅 비즈니스 수익과 일치하기 위해 해당 3년간 분기별 수익에서 31억달러 이상을 추가해야 한다.

이러한 성장의 대부분은 지능형 운전 비즈니스에서 시작되고 있으며, 회사는 2025년 중국 시장의 총 TAM이 4,670억달러 또는 온라인 마케팅 비즈니스 규모의 9배에 이를 것으로 예상하고 있다.

본질적으로 Baidu는 iQiyi 사업을 추가하기 전에도 거의 80억달러의 Q1’24 매출을 달성하였다. 애널리스트 커뮤니티에 따르면 이 기술 대기업은 2023년 매출이 260억달러에 불과하고 1분기 매출이 계절적으로 약한 점을 감안하면 1분기 목표가 2024년 총 매출을 400억달러로 잡았을 때 수치가 지나치게 보수적임을 시사하고 있다.

리프 플로깅 알파벳

과거 Baidu는 항상 Alphabet의 비즈니스 모델을 모방하고 있는 것처럼 보였다. 검색사업은 구글과 유사한 시작이며, iQiyi의 인수는 항상 Google의 YouTube 인수를 반영하는 것처럼 보였다.

iQiyi가 여전히 수익 창출에 근접할 때까지 고군분투하는 상황에서 비디오 사업 전환은 큰 효과가 없었다. 스마트 운송이나 지능형 운전으로의 추가 이동은 Alphabet의 Waymo 비즈니스를 반영하는 것처럼 보이지만, 중국이 이 영역에서 보다 공격적으로 보이고 Baidu가 Alphabet보다 앞서 있다.

중국 기술 대기업들은 이미 로보택시 고객에게 비용을 지불하고 차량 제작의 다음 단계를 밟는 데 적극 나선 반면 Waymo는 갑자기 많은 경영진을 잃었다.

Baidu가 유망한 사업에서 다른 사업으로 순환되어 실적이 저조했기 때문에 현재의 주식은 Alphabet에 비해 훨씬 낮은 폐수로 거래되고 있다. 미국 기술 대기업은 현재, Baidu의 선도 P/S 비율의 2배에 거래되고 있어 중국주는 갑자기 유망한 성장을 앞에 두고 있다.

Baidu는 AI 비즈니스 성장과 함께 이 격차를 쉽게 줄일 수 있다 EV 사업 덕분에 주가는 350달러 이상 올랐고 P/S 폐수는 한동안 비슷했다.

CEO가 1분기 실적 발표에서도 언급했듯이 전기차 사업은 회사의 초점이 아니다. Baidu는 EV를 자율주행차와 로보택시를 위한 Apollo 주행기술을 실현하기 위한 오늘날의 자동차 기술로 보고 있다. 회사는 이 기술을 자동차 제조공장이 아닌 자동차 부문의 차별화 요소로 보고 있다.

나가면서

Baidu는 여전히 염가의 중국 기술주라고 한다. 회사는 검색 부문의 경쟁 위협과 수년간 고군분투하며 마진이 떨어지는 비즈니스에 집중하기 때문에 할인을 정당화할 수 있다. AI 부문, 특히 지능형 운전으로 실행되어 수익이 보수적인 애널리스트의 추정치를 웃돌아, 향후 수년간, 주식은 몇차례 확장될 태세를 갖추고 있다.

출처 Stone Fox CapitalBaidu : Play The AI Surge Ahead

[같이 읽으면 좋은 글]

●중기 주가 하락 시기 어떻게 예측하나

버커셔 해서웨이 주식의 Berkshire Hathaway 장기전망

저평가된 미국의 태양열 주식 ARRAY

미국 대장가치주 패트로차이나 주식 현황