경제적 해결책과 안전마진을 중심으로 설명하는 주식투자방법 모닝스타 성공투자 5원칙 The Five Rules for Successful Stock Investing

팻 도시 PatDorsey 지음, 2004 지승룡, 조영로, 조성숙 옮김, 2006

#가치투자, #경제적해자, #안전마진, #내재가치, #현금흐름할인법

워런 버핏의 가치투자를 기반으로 ‘경제적 해자’와 ‘안전마진’을 핵심으로 성공투자 방법을 설명한다. 가치평가를 위한 재무제표에 대한 설명과 함께 기본적인 현금흐름할인법(DCF) 방법을 제시한다. 책의 후반부는 13개 산업에 대한 개괄적인 설명으로 구성되어 있다. 이 책에서 투자를 위해 가장 중요한 요소가 잉여현금흐름이다. 모닝스타는 주식 리서치 기업으로 널리 알려져 있으며 저자는 리서치 부문을 이끌고 있다.

제목 : 모닝스타 성공투자 5원칙 원제 : The FiveRules for Successful Stock Investing 저자 : 팻 도시 PatDorsey 저 역자 : 지승룡, 조영로, 조성숙 역출판사 : 이콘 발행일 : 1판 1쇄 발행 2006년 5월 25일 1판 22쇄 발행 2021년 1월 11일 Originally published : 2004 비고

이 책을 읽게 된 이유는 내재가치를 포함한 가치평가에 대한 부분이 9~10장에서 설명하고 있기 때문이었다. 내재가치 부문에서 할인된 현금흐름법(DCF)은 단순히 보여주는 정도다. 책은 워런 버핏의 투자 철학을 바탕으로 주식 투자에 대해 설명하고 있다. 가장 대표적인 것이 경제적 해자와 안전마진이다.

- 성공투자를 위한 5가지 원칙(1장) – 피해야 할 7가지 실수(2장) – 경제적 해결책(3장) – 재무제표와 기업분석(4~8장) – 가치평가와 내재가치(9~12장) – 산업분석(13~26장)

- 이 책이 2004년에 나온 책이기 때문에 산업 분야에 대한 설명 또한 지금과는 조금 구식이 된 부분도 있는 것 같다. 구식이 된 부문이 있기 때문에 좋은 점도 있다. 그리고 기술혁신에 대한 부분도 긍정적인 면도 있지만 부정적으로 보는 시각 또한 똑같이 존재한다. 아마 2000년에 IT 버블을 경험한 후 이 책이 나와서 그렇지 않을까 싶다.

- 모닝스타에서 주식리서치를 이끌고 있는 팻도시가 팀원들과 함께 이 책을 발간했다. 모닝스타는 벤 그레이엄과 워런 버핏의 투자 철학을 기본으로 하는 회사다. 모닝스타 자회사인 투자부문 금액이 2021년 기준 $244billion, 우리 돈으로 250조원이 넘는다. 그럼에도 자산운용사 중 50위권 밖에 있다. 블랙록이 $9,010 빌리언, 우리 돈으로 약 9,900조원으로 1위다.

표: 세계자산운용사 순위. https://www.advratings.com/top-asset-management-firms

이 책을 처음 읽은 게 2021년 5월 23일이었다. 그동안 읽다가 멈췄고 다른 책들도 읽다 보니 오래 걸려 다 읽게 됐다. 산업을 설명하는 부문도 나름 읽을 만하다.

역자 서문, 지승룡(신흥증권 대표)-대형 주식리서치기관 중 드물게 모닝스타는 주식분석에서 워런 버핏의 투자철학에 기반한 가치평가를 적용하고 있다. (6)

추천사 모닝스타 창업자 조만수에토(Joe Mansueto)-우리의 주식분석방법은 벤 그레이엄과 워런 버핏의 투자철학을 기본으로 한다. (20)-《모닝스타 성공투자 5원칙》은 모닝스타 주식리서치부서를 이끌고 있는 팻도시의 노력으로 탄생했다. (21)

서문_위대한 주식을 고르기 어렵다-잉여현금흐름 같은 더 중요한 문제에 집중할 수 있을 것이다.(26)-단기적으로 주가는 기업의 기본가치와 전혀 관계없는 수많은 이유 때문에 오르내릴 수 있다. (27)

- 성공투자를 위한 5가지 원칙(The Five Rules for Successful Stock Investing) 일관된 투자원칙, 즉 투자철학을 가질 것을 강조한다. 그리고 5가지 원칙에 대해 설명한다.

- – 준비를 잘하고 인내심을 유지하고 대중의 생각을 맹목적으로 쫓지 않으면 성공할 가능성이 높아진다.(32) 철저히 준비한다. 4 제4~7장.2) 경제적 해자(economic moats)를 찾는다. 33장 3) 안전마진(margin of safety)을 설치한다. ᅡᄎ 評価 가치평가 : 9~10장 4) 오랫동안 보유한다.5) 팔아야 할 때를 안다.

- 철저히 준비하는 기업에 대해 조사하는 시간을 투자를 취소할 수 있는 기회라고 생각하자.(34)

- 경제적 해자를 찾는다-‘경제적 해자’는 기업의 경쟁 우위를 말한다. (34)

- 안전마진을 준비한다-예측한 가치와 시장가격과의 차이가 안전마진이다.(35)-가치평가에 대해서는 9~10장에 상세히 기술한다. (37)

- 오랫동안 보유하고 팔아야 할 때를 안다-기업 및 산업의 상황을 계속 관찰하는 것이 주가 변동을 알아보는 것보다 훨씬 유익하다(41)

- 투자자 체크리스트 : 성공투자를 위한 5가지 선택 – 나만의 원칙. 투자철학-기업을 이해하지 못하면 주식을 사지 말라.- 경제적인 해자 – 안전마진 – 팔아야 할 때를 알아라. 가격이 오르락내리락 하는 이유만으로 팔아서는 안 된다. (45)

2. 피해야 할 7가지 실수(Seven Mistakesto Avoid) 투자에서 실수를 많이 하는 것에 대한 설명이다.

- 홈런을 노리다. 대박을 노리지 말고 주가가 저평가된 탄탄한 기업을 찾는 데 주력하라.2) 이번엔 아니라고 믿는다. 시장의 역사를 이해하면 같은 함정에 빠지는 사태를 피할 수 있다.3) 제품과 사랑에 빠지다. 위대한 제품이 곧 위대한 회사라고 생각하지 마라.4) 시장이 침체될 때 공포에 빠진다. 사람이 특정 종류의 주식을 기피할 때가 바로 최적의 매입 시기다.5) 시장의 타이밍을 찾으려고 노력한다.6) 가치 평가를 무시하다.7) 주당 순이익에 지나치게 의존한다. 중요한 것은 이익이 아니라 현금흐름이다.

3. 경제적 해자(Economic Moats) 경제적 해자 분석 4단계: 대상 기업이 수익성을 갖고 있는지 파악한다. 수익성의 원천이 무엇인지 파악하고 그 수익성이 향후 언제까지 유지될 수 있는지를 측정한다. 그리고 해당 산업의 경쟁 구조에 대해 분석한다.

- 경쟁사 때문에 수익성이 가장 높은 기업이 시간이 지날수록 이익률이 줄어드는 것이다. (57) – 경제적 해자 분석 4단계(58) 1개 기업의 수익성 평가. ROA, ROE.2) 기업이익 원천을 평가한다.3) 기업이 얼마나 오랫동안 경쟁사를 막을 수 있는지를 측정한다. 경쟁 우위 기간.4) 업계의 경쟁 구조를 분석한다. 매력적인 산업인지, 경쟁이 격화되는 산업인지를 파악한다.

- 수익성 평가-잉여현금흐름=영업활동에 따른 현금흐름(CFO)-자본지출(capital expenditure)-기업 매출액에서 잉여현금흐름 비율이 5%를 넘는다면 돈을 버는 기계를 발견한 셈이다. (60) – 기업의 순이익률이 15%를 넘으면 적절하다고 할 수 있다.(60) – 기업의 ROE가 지속적으로 15%를 넘는다면 경제적인 해자도 가지고 있다는 것을 의미한다. (61) – ROA 6~7%를 기준으로 이용하면 경쟁사에 비해 어느 정도의 경쟁 우위를 가지고 있다고 생각된다.- 투하자본수익률(ROIC)과 가중평균자본비용(WACC)의 차이를 보는 것은 6장에서 자세히

- 경제적 해자 구축-기술,브랜드,가격,고객속박(lock-in),진입장벽(63)

- 얼마나 오래 갈까?- 기술의 우수성을 기본으로 하는 경쟁 우위는 수명이 상당히 짧다. (74)

- 업종분석투자자 체크리스트: 경제적 해자-성공은 경쟁을 끌어들인다. 따라서 수익성이 가장 좋은 기업은 시간이 지날수록 수익성이 낮아지기 마련이다.

4. 투자언어(The Language of Investing) 4~5장은 재무제표에 관한 내용이다. 제4장에서는 재무상태표, 손익계산서, 현금흐름표를 포함한 재무제표의 기본적인 사항에 대한 설명이다.

기본사항-재무상태표, 손익계산서, 현금흐름표

돈은 어떻게 흘러가느냐

[표4.1] 회사 돈은 어떻게 흘러가나 (83쪽)

Figure 4.1 How money flows through a company. Source : Morning star, Inc.

▲재무제표 작성=투자자 체크리스트: 투자언어-재무상태표(대차대조표)는 기업이 얼마나 많은 재산(자산)과 빚(부채)을 지고 있는지를 보여준다.

5. 재무제표 분석(Financial Statements Explained) 5장에서는 재무상태표, 손익계산서, 현금흐름표를 구성하는 내용을 자세히 살펴본다.

대차대조표-유동자산:현금,단기투자증권,매출금,재고자산-비유동자산:유형자산(PP&E),투자자산,무형자산

손익계산서-희석주식수(diluted number of shares)는 스톡옵션이나 전환사채(contible bonds) 등 주식으로 전환될 수 있는 유가증권도 포함돼 있다. (112)

현금흐름표-현금흐름표에 적힌 ‘운전자본의 변화’가 최종 결과로 나온다. (119)

결론투자자 체크리스트: 재무제표 분석-매출액 대비 외상매출금 추이에 주목해야 한다. (127)

6. 기업분석-기초(Analyzinga Company-The Basics)-성장성, 수익성, 건전성, 투자위험, 경영진 등 5개 분야에 대해 알아본다. (128)

성장성-매출액 증가 원인:판매 증가, 인상, 신제품, 기업 인수(130)-상장성 분석의 목표는 기업 성장의 원인을 밝히는 것이다.(131)-나는 기업 인수를 저품질의 성장 창출 수단으로 생각하는 편이다. (134)

수익성 – 잉여현금흐름 = 영업활동에 따른 현금흐름(CFO) – 자본지출(captial spending)(143) * 자본지출 : 설비투자금액

재무건전성-유동비율(currentratio)=유동자산/유동부채-당좌비율(quickratio)=(유동자산-재고자산)/유동부채

●부정적 가능성-교훈은? 주식을 사기 전에 설득력 있는 부정적 가능성을 상정했어야 한다는 것이다. (155)

결론투자자 체크리스트: 기업분석-기초-기업 성장률을 평가할 때는 과거 성장에 성급하게 휘말려서는 안 된다. (156)

7. 기업분석-경영진(Analyzinga Company-Management)-경영진을 분석할 때는 보수, 인격, 운영 세 부분으로 나누는 것이 좋다. (158)

보수인격사업 운영투자자 체크리스트 : 기업분석 – 경영진

8. 회계조작 회피(Avoiding Financial Fakery) 영업실적이 향상됐다고 할 수 있는 합법적인 회계방법이 많다.

6개 적신호-영업활동에 따른 현금흐름 증가폭이 당기순이익 증가폭보다 훨씬 느리면 조심해야 한다.(173)-매출금 증가속도를 매출 증가속도와 비교해 봐야 한다. (176)

그 밖에 주의해야 할 7가지 함정-기업은 비용을 자본화하는 방식으로 숫자놀이를 하기도 한다. (184)

투자자 체크리스트 : 회계조작 회피 – 당기순이익 추이와 영업활동에 의한 현금흐름 추이를 비교한다.- 외상매출금의 추이를 매출액 추이와 비교한다.

9. 가치평가-기초(Valuation-The Basics) PSR, PBR, PER와 같은 상대평가의 장단점을 설명한다.

- 투자수익은 배당수익과 이익 증가로 인한 주식가치 상승인 반면 투기수익은 주가수익비율(PER) 변화에 따라 발생한다. (188)

- 올랐다고 능사가 아닌 주가승수의 현명한 사용-PBR은 서비스 기업에는 그다지 유용하지는 않지만 금융사를 평가할 때 매우 유용한 도구가 될 수 있다. (195)

- 수익률을 따르자 – 현금수익률 = 잉여현금흐름 / 기업가치 * 기업가치 = 시가총액과 + 장기부채 – 현금 및 현금성유가증권

- 투자자 체크리스트: 가치평가-기초-하나의 가치평가 수단에 너무 의존하지 말자.

10. 가치평가-내재가치(Valuation-Intrinsic Value)-내재가치 추정은 주가가 아닌 사업가치에 초점을 맞추도록 해준다. (205)

현금흐름, 현재가치, 할인율-주식의 가치는 미래현금흐름의 현재가치다.(206)-돈의 시간가치(time value of money) 위험프리미엄(207)-돈의 시간가치는 미래에 받을 돈의 기회비용과 현재 받을 돈의 차이다.(207)-국채금리에 위험프리미엄을 더한 것이 바로 할인율이다.

현재가치계산-할인율이 R이라면 n년 후 미래현금흐름의 현재가치는 CFn/(1+R)n이다. (2010)

할인율 분석-할인율 중 하나는 기회비용(or 시간가치)이고 또 다른 중요한 요소는 위험하다. (211)

영구 가치 계산-영구가 필요한 이유는 기업의 미래 현금흐름을 무한 추정하는 것은 불가능하지만 기업의 존속연수는 이론적으로는 영구적이기 때문이다. (215)

안전마진-모닝스타에서는 경제적 피해자가 넓고 안정성이 높은 회사는 20%를, 경쟁 우위가 없고 리스크가 매우 높은 주식에는 60%의 안전마진을 매긴다. 일반적으로는 대부분의 기업에 30~40%의 안전마진을 정한다. (222)

결론-어떤 회사를 사느냐가 중요한 것처럼 얼마의 가격을 지불하느냐도 중요하다.

투자자 체크리스트: 가치평가-내재가치-내재가치 추정은 주가가 아닌 사업가치에 초점을 맞추도록 해준다. (224)

11. 개념 적용(Putting It All Together) CPU를 생산하는 AMD와 의료 장비를 만드는 Biomet에 대해 내재가치를 적용하는 방법에 대해 설명한다.

AMD-주당 가치는 5달러가 나온다. 가치평가 시점의 주가가 12달러이었으므로 투자 대상이 되지 않는다.(234)-장기 투자 대상으로는 좋은 선택이 아니다. (236)

도표: AMD 주가

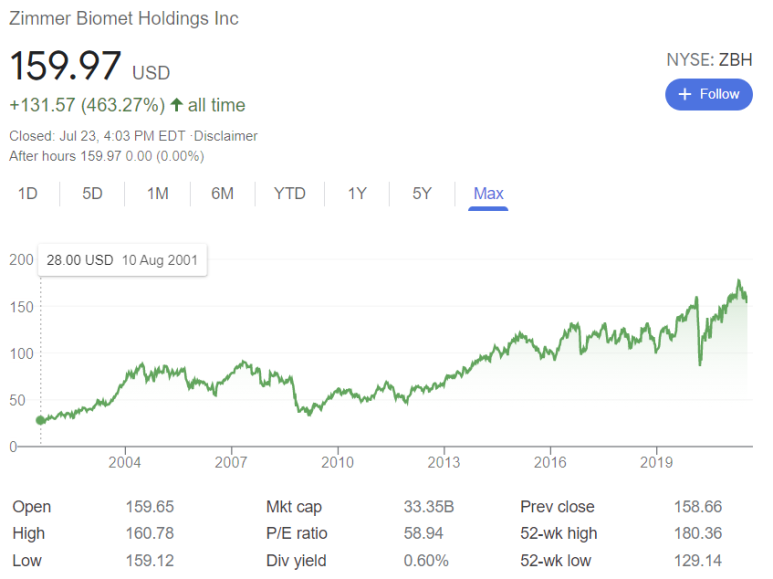

바이오멧(Biomet)-창립 25년 정도 지난 이 회사는 아직 창립자 중 1명이 회사를 운영하고 있고 경쟁자도 적다.(236)-주당 가치는 21달러다. 가치평가 시점의 주가는 28달러이었다. 가정을 공격적으로 변경할 경우 주당 내재가치는 30달러이다. 이 시나리오에서는 24달러로 떨어졌을 때 구입해야 한다. (247)

도표: ZimmerBiomet의 주가.

결론-조사 중인 회사 전부를 이렇게 자세히 분석할 수는 없다. 다음 장에서 조사할 가치가 있는 선별에 대해 기술한다. (250)

12.10분 테스트(The 10-Minute Test) 회사가 최소한의 품질을 만족시켰는가?-최근 기업공개(IPO)를 한 회사에도 시간을 허비해서는 안 된다. (252)

회사가 영업이익을 벌고 있나?-아직 수익성이 입증되지 않은 회사는 지나친 게 좋다. (253)

회사는 영업활동에 의한 현금흐름을 지속적으로 창출하는가?합리적인 재무레버리지 수준 중 자기자본수익률이 일관되게 10%를 웃돌 것인가?-ROE 최소기준을 10%로 해야 한다. 금융회사는 12%로 상향 조정해야 한다. (253)

이익 증가율이 일관된가 탄력적인가.대차대조표가 얼마나 깨끗한가?회사가 잉여현금흐름을 창출하는가?-잉여현금흐름을 매출액으로 나눴을 때 5%가 나오는 것을 벤치마크로 해라. 회사가 미래에 더 높은 이익을 줄 것이 확실한 사업에 현금을 현명하게 투자하고 있다면 잉여현금흐름이 마이너스여도 상관없다. (255)

‘기타’ 항목이 얼마나 많은가?지난 몇 년간 유통 중인 주식 수가 크게 늘었는가.10분을 넘어-과거 10년치가 요약된 재무제표를 살펴보자.- 최근의 사업보고서를 꼼꼼히 읽자.

13. 시장견학(AGuided Tourofthe Market) 앞으로 발표될 13개 산업분야를 알아보기 전의 개론에 해당하는 자리다.

- 3장에서 보듯이 특정 산업에 종사하는 회사가 다른 업종 회사보다 쉽게 돈을 번다. (259)

- 어디를 보면 좋을까-대부분의 금융서비스 회사들은 돈의 중개상 매우 훌륭한 경제적 지위를 누리는 편이다.(260)-비즈니스 서비스에도 상당히 매력적인 회사들이 여럿 존재한다.(261)-의료산업은 장기적인 수요 전망이 강하고 기업의 수익성이 높다는 점에서 금융서비스 분야와 비슷하다.(262)-미디어들은 독과점을 통해 경제적 해자를 구축한다. (262)

- 결론-장기적으로 보면 산업과 회사에 대한 데이터베이스를 머릿속에 구축해 필요할 때마다 꺼내 쓰는 것이 성공투자의 관건이다. (263)

14. 의료산업 (HealthCare)

- 1980년부터 2002년 사이에 미국 경제의 총 의료비 지출은 9%에서 거의 15%까지 증가했다.(265)-의료산업에는 제약회사 drugcompanies, 바이오텍 biotechs, 의료장비회사, 진료기관이 포함된다. (265)

- 의료산업의 경제적 피해자-매출 총이익률은 75%에서 85%까지 올렸다.(266)-의료산업에서 돈을 지불하는 사람은 최종 소비자가 아닌 경우가 대부분이다. 심지어 대부분의 경우 최종 소비자가 직접적인 구매 결정을 내리지도 않는다. (266)

- 제약산업(Pharmaceuticals)-다국적 제약사의 투하자본수익률(ROICs)은 대부분 20% 중반이다.- 매출 총이익률은 대부분 80%에 달하고 영업이익률은 25~35% 사이다. (267)

- – 전임상실험(Preclinical Testing): 동물실험단계-임상실험 1단계(Human Clinical Trials(Phase I)) : 100명 미만의 건강한 자원자에게 실험-임상실험 2단계: 해당병을 앓고 있는 환자(300~500명)에게 실험-임상실험 3단계: 다수의 환자에게 장기간 의약품 실험

- 복제의약품회사(Generic Drug Companies) – 복제의약품회사의 매출 총이익률은 40~50%, 영업이익률은 15~20% 수준이다. (276)

- 생명공학(Biotechnology)-제약사가 사용하는 화학적 방법이 아닌 생물학적 방법(분자와 세포)을 통한 신약 개발을 모색한다. (277)

- 의료장비회사 건강보험 및 의료관리

15.소비자서비스(Consumer Services)

- 소매업이나 소비자 서비스 부문에서는 장기 보유 종목을 많이 찾을 수 없다. 이들은 경제적 해자가 전혀 없거나 매우 좁기 때문이다. (289)

- 우리가 매일 접하는 기업의 요식업 소매업의 결론-소매회사는 일반적으로 저수익 산업에 속해 진입 장벽도 낮거나 전혀 없는 편이다. (301)

- 투자자 체크리스트: 소비자 서비스 – 대부분의 소비자 서비스 컨셉은 장기적인 성공을 거두지 못한다. (302)

16. 비즈니스 서비스(Business Services)-비즈니스 서비스 부문은 매우 다양하기 때문에 사업방식에 따라 기술기반, 인재기반, 고정자산 기반의 3개 부문으로 나누어 보자.

아웃소싱 경향 비즈니스 서비스 산업의 경제적 해자 기술 기반의 비즈니스 서비스 인재 기반의 비즈니스 서비스-기술 기반의 비즈니스 서비스에 비해 매력도가 떨어지는 편이다. (311)

고정자산 기반의 비즈니스 서비스-항공사가 이 부분에 속해 일반적으로 기술 기반의 비즈니스 서비스만큼 매력적인 투자 대상은 아니다. (313)

투자자 체크리스트: 비즈니스 서비스 – 비즈니스 모델을 이해하라. 기술, 인력, 고정자산 중 어느 것을 중심으로 사업을 실시하고 있는지를 확인한다. (317)

17. 은행(Banks)-은행업은 세계 총생산 증가와 함께 성장한다. (318)

이 모두가 리스크와 관련이 있다-은행업은 신용, 유동성, 이자율 등 리스크 관리에 집중한다. (320)

신용위험 관리-경쟁자보다 너무 빨리 성장하는 금융서비스사들은 의심해봐야 한다. (323)

유동성 매각 이자율 리스크 관리 은행업의 경제적 해자 은행업 성공의 보증수표 투자자 체크리스트: 은행-은행의 사업모델은 세 가지 리스크를 관리하는 것이다. 신용 credit, 유동성 liquidity, 이자율(336)

18. 자산운용사 및 보험사(Asset Management and Insurance)

- 자산운용사는 고객 대신 주식이나 채권에 투자하는 대가로 수수료는 받는다.- 자산운용사는 매우 수익성이 높은 사업이다. 반면 보험업은 매우 경쟁이 치열하여 지속적인 경제적 해자를 구축하기가 매우 어렵다. (338)

- 자산운용-주가가 경기에 대한 낙관론이나 비관론을 과도하게 반영한다. (339)

- 생명보험(Life Insurance)-일반적으로 이 업종에서 투자 기회는 거의 없다. (346)

- 손해보험(Property/Casualty Insurance) – 낮은 수익성 때문에 주가도 장기적으로 볼 때 크게 오르지 못한다. (351)

- 투자자 체크리스트 : 자산운용사와 보험사

19. 소프트웨어 산업의 여러 부문 소프트웨어 산업의 경제적 해자-급속한 기술 변화로 소프트웨어 산업에서는 넓은 해자를 갖기 어렵다. (365)

소프트웨어 회계 101적 신호 소프트웨어 기업 성공의 보증수표 소프트웨어 산업의 단점 결론 투자자의 체크리스트: 소프트웨어-소프트웨어 산업에서 기술은 지속성이 가장 낮은 경쟁 우위에 속한다는 것을 잊어서는 안 된다. (373)

20. 하드웨어 산업의 원동력 하드웨어 산업의 역동성 하드웨어 부문의 경제적 해자 하드웨어 기업 성공의 보증 수표

21.미디어(Media)

- 미디어 분야는 광범위하기 때문에 방송, 케이블TV, 엔터테인먼트 프로덕션 부문으로 나눠 알아본다. (387)

- 미디어 기업이 돈을 버는 방법-미디어 기업은 메시지를 창조하거나 대중에게 전달해 돈을 번다. (387)

- 미디어 부문의 경제적 해자-출판과 방송에서는 규모의 경제가 가장 중요하며 케이블 방송이나 신문에서는 독점이 가장 중요하다. (390)

- 출판 방송과 케이블 엔터테인먼트 산업-엔터테인먼트 기업의 장기 수익률이 저조한 이유는 분명하다. 회사가 벌어들이는 이익 대부분이 유명 배우나 감독, 경영자에게 돌아가 주주들을 위해서는 거의 남는 일이 없기 때문이다. (395)

- 미디어 부문 성공 보증수표 미디어 부문 리스크 투자자 체크리스트: 미디어-잉여현금흐름이 10%를 넘는 기업이 좋다. (398) – 인기 상품에 집착해서는 안 된다. 영화나 TV쇼를 제작했다는 이유로 미디어 주식을 산다면 투자 수익을 기대할 수 없다. (399)

22. 통신(Telecom)-서비스 차별화 기회가 거의 없기 때문에 무선통신사들은 가격경쟁을 벌여왔다. (402)

통신의 경제적 특성-안정된 통신사는 20~30%의 영업이익률을 올려야 한다. (405)

통신의 경제적인 호리 통신산업 성공의 보증수표 결론투자자의 체크리스트:통신-통신은 자본집약적인 사업으로 고정비의 비중이 높다. 따라서 이익에 신중한 주의를 기울여야 한다. (410)

23. 소비자 제품(Consumer Goods)-식품산업, 음료산업, 가정용 및 개인용 제품, 담배 등 여러 부분으로 나뉜다. (411)

▲소비자제품 기업은 어떻게 버나=성장을 위한 핵심전략소비자제품 부문의 단점 △소비자제품 기업의 경제적 해결책 △소비자제품 기업 성공의 보증수표 결론 △투자자 체크리스트:소비자제품-생산 규모가 더 크고 비용 우위를 누릴 기업을 찾고 있다. 지배적인 시장점유율.(424)

24. 산업재(Industrial Materials)-산업재 부문을 두 집단으로 나누면 (1) 일반적인 강철 알루미늄 화학물질 등 기본재 부문과 (2) 전기장비 중장비 특수화학제품 등 부가가치재 부문이다. (426)

▲경기순환성 문제=기본재인 경제적 해자산업재부문 경제적 해자산업재부문 성공의 보증수표적 신호산업재시장에서 기회찾기 투자자 체크리스트:산업재-이 부문은 전통적인 옛 경제에 속하며 고정자산과 고정비의 비중이 매우 높다. (441)

25. 에너지(Energy)-에너지를 추출하는 원천은 석탄 원자력 수력 풍력 태양력 등 다양하지만 석유나 가스에 필적할 것은 없다. (443)

토지에서 송유관으로 정유사에 석유와 가스가 정유사에 도착하면 다운스트림(석유 수송 정제 판매) 작업이 이뤄진다.(445) 장기적으로 보면 정유산업은 토지에서 석유를 추출하는 사업에 비해 수익성이 떨어진다. (445)

소비자에게 서비스 제공 유가 영향-에쟈니 부문은 경기 순환성이 매우 높은 편이다. 사이클의 고점도 저점도 오래 가는 편이 아니다. (449

도표: ZimmerBiomet의 주가.

결론-조사 중인 회사 전부를 이렇게 자세히 분석할 수는 없다. 다음 장에서 조사할 가치가 있는 선별에 대해 기술한다. (250)

12.10분 테스트(The 10-Minute Test) 회사가 최소한의 품질을 만족시켰는가?-최근 기업공개(IPO)를 한 회사에도 시간을 허비해서는 안 된다. (252)

회사가 영업이익을 벌고 있나?-아직 수익성이 입증되지 않은 회사는 지나친 게 좋다. (253)

회사는 영업활동에 의한 현금흐름을 지속적으로 창출하는가?합리적인 재무레버리지 수준 중 자기자본수익률이 일관되게 10%를 웃돌 것인가?-ROE 최소기준을 10%로 해야 한다. 금융회사는 12%로 상향 조정해야 한다. (253)

이익 증가율이 일관된가 탄력적인가.대차대조표가 얼마나 깨끗한가?회사가 잉여현금흐름을 창출하는가?-잉여현금흐름을 매출액으로 나눴을 때 5%가 나오는 것을 벤치마크로 해라. 회사가 미래에 더 높은 이익을 줄 것이 확실한 사업에 현금을 현명하게 투자하고 있다면 잉여현금흐름이 마이너스여도 상관없다. (255)

‘기타’ 항목이 얼마나 많은가?지난 몇 년간 유통 중인 주식 수가 크게 늘었는가.10분을 넘어-과거 10년치가 요약된 재무제표를 살펴보자.- 최근의 사업보고서를 꼼꼼히 읽자.

13. 시장견학(AGuided Tourofthe Market) 앞으로 발표될 13개 산업분야를 알아보기 전의 개론에 해당하는 자리다.

- 3장에서 보듯이 특정 산업에 종사하는 회사가 다른 업종 회사보다 쉽게 돈을 번다. (259)

- 어디를 보면 좋을까-대부분의 금융서비스 회사들은 돈의 중개상 매우 훌륭한 경제적 지위를 누리는 편이다.(260)-비즈니스 서비스에도 상당히 매력적인 회사들이 여럿 존재한다.(261)-의료산업은 장기적인 수요 전망이 강하고 기업의 수익성이 높다는 점에서 금융서비스 분야와 비슷하다.(262)-미디어들은 독과점을 통해 경제적 해자를 구축한다. (262)

- 결론-장기적으로 보면 산업과 회사에 대한 데이터베이스를 머릿속에 구축해 필요할 때마다 꺼내 쓰는 것이 성공투자의 관건이다. (263)

14. 의료산업 (HealthCare)

- 1980년부터 2002년 사이에 미국 경제의 총 의료비 지출은 9%에서 거의 15%까지 증가했다.(265)-의료산업에는 제약회사 drugcompanies, 바이오텍 biotechs, 의료장비회사, 진료기관이 포함된다. (265)

- 의료산업의 경제적 피해자-매출 총이익률은 75%에서 85%까지 올렸다.(266)-의료산업에서 돈을 지불하는 사람은 최종 소비자가 아닌 경우가 대부분이다. 심지어 대부분의 경우 최종 소비자가 직접적인 구매 결정을 내리지도 않는다. (266)

- 제약산업(Pharmaceuticals)-다국적 제약사의 투하자본수익률(ROICs)은 대부분 20% 중반이다.- 매출 총이익률은 대부분 80%에 달하고 영업이익률은 25~35% 사이다. (267)

- – 전임상실험(Preclinical Testing): 동물실험단계-임상실험 1단계(Human Clinical Trials(Phase I)) : 100명 미만의 건강한 자원자에게 실험-임상실험 2단계: 해당병을 앓고 있는 환자(300~500명)에게 실험-임상실험 3단계: 다수의 환자에게 장기간 의약품 실험

- 복제의약품회사(Generic Drug Companies) – 복제의약품회사의 매출 총이익률은 40~50%, 영업이익률은 15~20% 수준이다. (276)

- 생명공학(Biotechnology)-제약사가 사용하는 화학적 방법이 아닌 생물학적 방법(분자와 세포)을 통한 신약 개발을 모색한다. (277)

- 의료장비회사 건강보험 및 의료관리

15.소비자서비스(Consumer Services)

- 소매업이나 소비자 서비스 부문에서는 장기 보유 종목을 많이 찾을 수 없다. 이들은 경제적 해자가 전혀 없거나 매우 좁기 때문이다. (289)

- 우리가 매일 접하는 기업의 요식업 소매업의 결론-소매회사는 일반적으로 저수익 산업에 속해 진입 장벽도 낮거나 전혀 없는 편이다. (301)

- 투자자 체크리스트: 소비자 서비스 – 대부분의 소비자 서비스 컨셉은 장기적인 성공을 거두지 못한다. (302)

16. 비즈니스 서비스(Business Services)-비즈니스 서비스 부문은 매우 다양하기 때문에 사업방식에 따라 기술기반, 인재기반, 고정자산 기반의 3개 부문으로 나누어 보자.

아웃소싱 경향 비즈니스 서비스 산업의 경제적 해자 기술 기반의 비즈니스 서비스 인재 기반의 비즈니스 서비스-기술 기반의 비즈니스 서비스에 비해 매력도가 떨어지는 편이다. (311)

고정자산 기반의 비즈니스 서비스-항공사가 이 부분에 속해 일반적으로 기술 기반의 비즈니스 서비스만큼 매력적인 투자 대상은 아니다. (313)

투자자 체크리스트: 비즈니스 서비스 – 비즈니스 모델을 이해하라. 기술, 인력, 고정자산 중 어느 것을 중심으로 사업을 실시하고 있는지를 확인한다. (317)

17. 은행(Banks)-은행업은 세계 총생산 증가와 함께 성장한다. (318)

이 모두가 리스크와 관련이 있다-은행업은 신용, 유동성, 이자율 등 리스크 관리에 집중한다. (320)

신용위험 관리-경쟁자보다 너무 빨리 성장하는 금융서비스사들은 의심해봐야 한다. (323)

유동성 매각 이자율 리스크 관리 은행업의 경제적 해자 은행업 성공의 보증수표 투자자 체크리스트: 은행-은행의 사업모델은 세 가지 리스크를 관리하는 것이다. 신용 credit, 유동성 liquidity, 이자율(336)

18. 자산운용사 및 보험사(Asset Management and Insurance)

- 자산운용사는 고객 대신 주식이나 채권에 투자하는 대가로 수수료는 받는다.- 자산운용사는 매우 수익성이 높은 사업이다. 반면 보험업은 매우 경쟁이 치열하여 지속적인 경제적 해자를 구축하기가 매우 어렵다. (338)

- 자산운용-주가가 경기에 대한 낙관론이나 비관론을 과도하게 반영한다. (339)

- 생명보험(Life Insurance)-일반적으로 이 업종에서 투자 기회는 거의 없다. (346)

- 손해보험(Property/Casualty Insurance) – 낮은 수익성 때문에 주가도 장기적으로 볼 때 크게 오르지 못한다. (351)

- 투자자 체크리스트 : 자산운용사와 보험사

19. 소프트웨어 산업의 여러 부문 소프트웨어 산업의 경제적 해자-급속한 기술 변화로 소프트웨어 산업에서는 넓은 해자를 갖기 어렵다. (365)

소프트웨어 회계 101적 신호 소프트웨어 기업 성공의 보증수표 소프트웨어 산업의 단점 결론 투자자의 체크리스트: 소프트웨어-소프트웨어 산업에서 기술은 지속성이 가장 낮은 경쟁 우위에 속한다는 것을 잊어서는 안 된다. (373)

20. 하드웨어 산업의 원동력 하드웨어 산업의 역동성 하드웨어 부문의 경제적 해자 하드웨어 기업 성공의 보증 수표

21.미디어(Media)

- 미디어 분야는 광범위하기 때문에 방송, 케이블TV, 엔터테인먼트 프로덕션 부문으로 나눠 알아본다. (387)

- 미디어 기업이 돈을 버는 방법-미디어 기업은 메시지를 창조하거나 대중에게 전달해 돈을 번다. (387)

- 미디어 부문의 경제적 해자-출판과 방송에서는 규모의 경제가 가장 중요하며 케이블 방송이나 신문에서는 독점이 가장 중요하다. (390)

- 출판 방송과 케이블 엔터테인먼트 산업-엔터테인먼트 기업의 장기 수익률이 저조한 이유는 분명하다. 회사가 벌어들이는 이익 대부분이 유명 배우나 감독, 경영자에게 돌아가 주주들을 위해서는 거의 남는 일이 없기 때문이다. (395)

- 미디어 부문 성공 보증수표 미디어 부문 리스크 투자자 체크리스트: 미디어-잉여현금흐름이 10%를 넘는 기업이 좋다. (398) – 인기 상품에 집착해서는 안 된다. 영화나 TV쇼를 제작했다는 이유로 미디어 주식을 산다면 투자 수익을 기대할 수 없다. (399)

22. 통신(Telecom)-서비스 차별화 기회가 거의 없기 때문에 무선통신사들은 가격경쟁을 벌여왔다. (402)

통신의 경제적 특성-안정된 통신사는 20~30%의 영업이익률을 올려야 한다. (405)

통신의 경제적인 호리 통신산업 성공의 보증수표 결론투자자의 체크리스트:통신-통신은 자본집약적인 사업으로 고정비의 비중이 높다. 따라서 이익에 신중한 주의를 기울여야 한다. (410)

23. 소비자 제품(Consumer Goods)-식품산업, 음료산업, 가정용 및 개인용 제품, 담배 등 여러 부분으로 나뉜다. (411)

▲소비자제품 기업은 어떻게 버나=성장을 위한 핵심전략소비자제품 부문의 단점 △소비자제품 기업의 경제적 해결책 △소비자제품 기업 성공의 보증수표 결론 △투자자 체크리스트:소비자제품-생산 규모가 더 크고 비용 우위를 누릴 기업을 찾고 있다. 지배적인 시장점유율.(424)

24. 산업재(Industrial Materials)-산업재 부문을 두 집단으로 나누면 (1) 일반적인 강철 알루미늄 화학물질 등 기본재 부문과 (2) 전기장비 중장비 특수화학제품 등 부가가치재 부문이다. (426)

▲경기순환성 문제=기본재인 경제적 해자산업재부문 경제적 해자산업재부문 성공의 보증수표적 신호산업재시장에서 기회찾기 투자자 체크리스트:산업재-이 부문은 전통적인 옛 경제에 속하며 고정자산과 고정비의 비중이 매우 높다. (441)

25. 에너지(Energy)-에너지를 추출하는 원천은 석탄 원자력 수력 풍력 태양력 등 다양하지만 석유나 가스에 필적할 것은 없다. (443)

토지에서 송유관으로 정유사에 석유와 가스가 정유사에 도착하면 다운스트림(석유 수송 정제 판매) 작업이 이뤄진다.(445) 장기적으로 보면 정유산업은 토지에서 석유를 추출하는 사업에 비해 수익성이 떨어진다. (445)

소비자에게 서비스 제공 유가 영향-에쟈니 부문은 경기 순환성이 매우 높은 편이다. 사이클의 고점도 저점도 오래 가는 편이 아니다. (449