비과세종합저축,비과세개인연금추천,한도,상품AtoZ

정부의 세제 혜택에는 크게 소득공제와 세액공제가 있습니다. 하지만 이와 별도로 비과세 혜택을 주는 상품이 있습니다.비과세 혜택이란 개인연금 또는 ISA 계좌 등에 투자할 때 이자수익이 발생하는 부분에 대해 이자소득세를 내지 않는 혜택을 의미합니다. 비과세 종합 저축

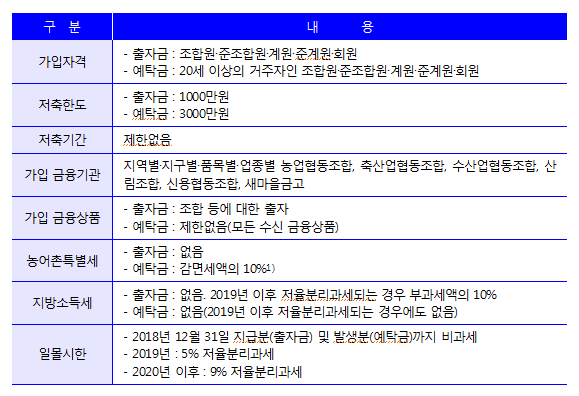

비과세종합저축은 저소득 및 소외계층을 대상으로 출시된 비과세 저축상품으로 2015년 1월 1일부터 판매하고 있습니다. 또 비과세 한도가 5000만원에서 3000만원으로 증액돼 국가보호가 필요한 계층의 자금운용 및 재산형성에 도움이 되는 제도입니다.비과세종합저축 가입대상은 저소득 및 소외계층으로 65세 이상 노인, 장애인, 기초생활수급자로 가입대상이 매우 제한적입니다. 취약계층에 대한 정책인 만큼 조세특례제한법 제88조에 따르고 있습니다. 이 내용은 저축 만기일까지 발생하는 이자소득 및 배당소득에 대해 1인 5천만원 이내까지 비과세 상품 혜택을 주는 것입니다.

또한 예금자보호법에도 해당되기 때문에 다른 상품에 제한적인 가입 대상이지만 효과적인 상품이라고 할 수 있습니다. 비과세 개인연금

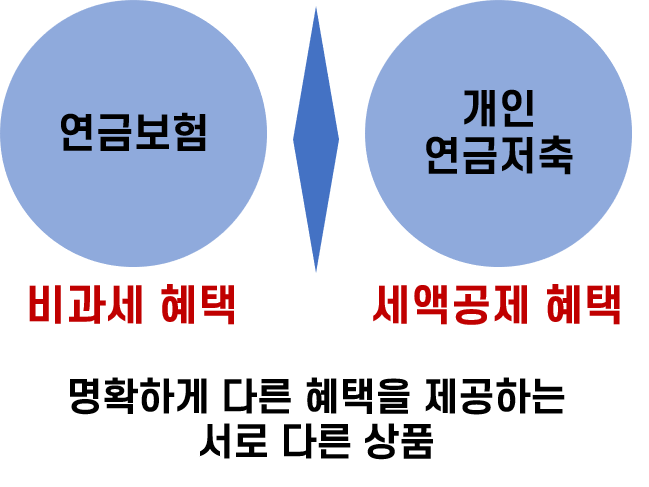

개인연금저축의 경우 비과세종합저축과 이름은 비슷하지만 비과세 혜택은 없습니다. 즉 비과세 개인연금은 잘못된 표현이라고 할 수 있습니다.개인연금은 세액공제 상품입니다. 그렇기 때문에 비과세와는 뚜렷한 차이가 있습니다. 세액공제는 소득공제를 한 후 세율에 따라 계산된 최종 세금에 공제를 하는 것이고 비과세는 위와 같이 이자소득 및 배당소득에 대한 세금을 내는 것입니다.

금액의 크기에 따라 차이가 있을 수 있지만 대체로 세액공제가 비과세 혜택보다 큰 세금 혜택을 줄 수 있습니다. 개인연금은요?

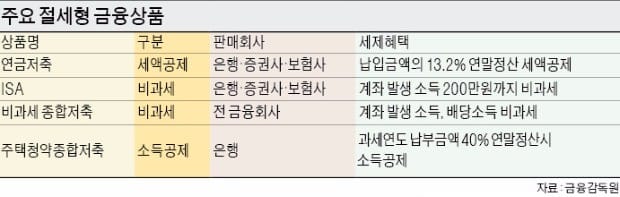

개인연금이 비과세 상품이 아니라 세액공제 상품이라는 것을 알아봤습니다. 그러면 비과세 한도 및 상품은 어떤 것들이 있을까요?비과세 개인연금 상품은 크게 세 종류로 나눌 수 있습니다. 연금저축펀드, 연금저축보험, 연금저축신탁입니다. 세 상품 모두 근로기간 때 납부한 돈을 은퇴 후 연금 형태로 받는다는 개념은 같지만 가입기관이 다릅니다. 그렇기 때문에 상품별 사항에 조금씩 차이가 있습니다.연금저축펀드의 경우 증권사, 연금저축신탁은 은행, 연금저축보험은 보험사에서 가입할 수 있습니다. 각각 상품의 운용사가 은행, 증권사, 보험사에서 차이가 있기 때문에 그 성격이 조금씩 다르겠죠?

증권사에서 가입하는 연금저축펀드는 투자성향이 있어 예금자보호법에 해당하지 않고 자유납입 형태입니다. 다만 은행 및 보험사가 가입하는 연금저축신탁과 연금저축보험은 예금자보호법에 해당합니다. 하지만 정권사는 자유 납입, 보험은 정기 납입이라는 차이가 있습니다. 개인연금저축세액공제

각자 다른 곳에서 가입해도 국가에서 제공하는 세제 혜택은 동일한데요. 종합소득 구간별로 400만원 이하는 1억2000만원 한도로 16.5%, 400만원~1억2000만원 이하는 300만원 한도로 13.2%, 5500만원 초과하는 분들에게는 5500만원 한도로 13.2% 세액공제 혜택을 제공합니다.

하지만 은퇴 후 연금을 받을 때 연금소득세를 내야 하고 연금이 1200만원을 초과할 경우 종합소득세도 함께 내야 합니다. 그렇기 때문에 연금저축을 통해서 세금 혜택을 받는다기보다는 그냥 저축한 것을 돌려받는다고 생각하는 것이 편합니다.또한 만기가 은퇴 시점이므로 중도 해지하는 것은 생각하지 않는 것이 좋습니다. 만약 연금저축을 중도해지할 때 운용수익, 이자수익에 대한 세금을 내야 하므로 해지도 잘 알아보는 것이 중요합니다.

생각보다 혜택이 크지 않은 비과세 종합저축, 비과세 개인연금을 추천할 수 있을까요? 나는 요즘 새로운 상품을 하나 추천하고 싶어요. 우선 연말정산 환급받은 이미지 확인해보죠!소득공제형 채권을 통해 연말정산 환급받은 내역입니다.

소득공제형 채권은 조세특례제한법 제16조에 따라 개인투자조합을 만들어 민간 우수기업에 투자하는 채권 형태의 상품입니다.그럼 어떻게 그렇게 많은 금액을 환불받을 수 있었을까요?그것은 바로 소득공제형 채권의 뛰어난 절세 효과 때문입니다. 소득공제형 채권은 3,000만원까지 100% 소득공제를 해주는 상품입니다. 초과되는 금액에 대해서는 70%, 30%로 줄어들지만 3,000만원까지 100% 소득공제를 받아도 매우 뛰어난 공제효과를 얻을 수 있습니다.

소득공제는 소득세율에 따른 공제이기 때문에 소득이 클수록 절세혜택 금액이 더 커지는 효과가 발생합니다. 비과세 개인연금, 비과세 종합저축, 기타 세제상품과 다른 차별점을 가지고 있는 것입니다. 그렇기 때문에 많은 고소득자, 중산층 분들이 관심을 가지고 있습니다.

게다가 채권이기 때문에 주식과 달리 만기에 상환받을 수 있는 권리를 의미합니다. 그렇기 때문에 채권추심을 할 수 있고 원리금 수취권 측면에서도 빌려준 형태이기 때문에 우선순위에 있습니다. 또 채권은 필수적으로 채권수익이 발생해야 하기 때문에 연 2% 정도의 채권이자도 얻을 수 있어 매우 효과적입니다. 저금리 시대에 2%의 채권 이자를 생각해보면 이것만으로도 매력이 크게 상승할 것으로 판단됩니다.

마지막으로 조세특례제한법 제16조에 따른 투자이므로 반드시 중소벤처기업부의 인가 및 투자관리를 받아야 합니다. 따라서 문제가 있을 경우 인가가 나지 않고 철저하게 관리감독을 받고 있기 때문에 현재까지 단 한 건의 손해도 발생하지 않았습니다.비과세 개인연금 상품, 절세 상품 등에 대해 알아보고 있는 분들이라면 소득공제형 채권 전문 1위 투자 플랫폼 ‘V펀드’에 대해서도 함께 한번 관심을 가져보면 불필요한 지출인 ‘세금’ 측면에서 큰 도움이 될 것으로 확신합니다. 감사합니다。마지막으로 조세특례제한법 제16조에 따른 투자이므로 반드시 중소벤처기업부의 인가 및 투자관리를 받아야 합니다. 따라서 문제가 있을 경우 인가가 나지 않고 철저하게 관리감독을 받고 있기 때문에 현재까지 단 한 건의 손해도 발생하지 않았습니다.비과세 개인연금 상품, 절세 상품 등에 대해 알아보고 있는 분들이라면 소득공제형 채권 전문 1위 투자 플랫폼 ‘V펀드’에 대해서도 함께 한번 관심을 가져보면 불필요한 지출인 ‘세금’ 측면에서 큰 도움이 될 것으로 확신합니다. 감사합니다。마지막으로 조세특례제한법 제16조에 따른 투자이므로 반드시 중소벤처기업부의 인가 및 투자관리를 받아야 합니다. 따라서 문제가 있을 경우 인가가 나지 않고 철저하게 관리감독을 받고 있기 때문에 현재까지 단 한 건의 손해도 발생하지 않았습니다.비과세 개인연금 상품, 절세 상품 등에 대해 알아보고 있는 분들이라면 소득공제형 채권 전문 1위 투자 플랫폼 ‘V펀드’에 대해서도 함께 한번 관심을 가져보면 불필요한 지출인 ‘세금’ 측면에서 큰 도움이 될 것으로 확신합니다. 감사합니다。